O sonho da casa própria é um dos maiores objetivos de muitas famílias brasileiras. Mas com tantas mudanças nas regras de crédito, taxas de juros e novos programas do governo, fica difícil entender como tudo isso impacta o bolso.

Em 2025, o governo anunciou novas regras para o financiamento imobiliário, e isso mexe diretamente com quem pretende comprar ou reformar um imóvel.

🏦 O que mudou com a nova regra de 2025

A principal mudança está no limite de valor dos imóveis financiados pelo SFH (Sistema Financeiro da Habitação).

Agora, imóveis de até R$ 2,25 milhões podem ser financiados dentro do SFH, com juros limitados a 12% ao ano.

Essa é uma boa notícia, porque a taxa Selic está em 15%, e o SFH permite juros menores do que o mercado comum.

Além disso, foi criada uma nova linha de crédito para reformas, com valores entre R$ 5 mil e R$ 30 mil, voltada para famílias com renda de até R$ 9.600 por mês.

Essa medida ajuda quem quer melhorar o imóvel sem precisar entrar em um financiamento muito caro.

🧱 O que é o SFH e por que ele é mais vantajoso

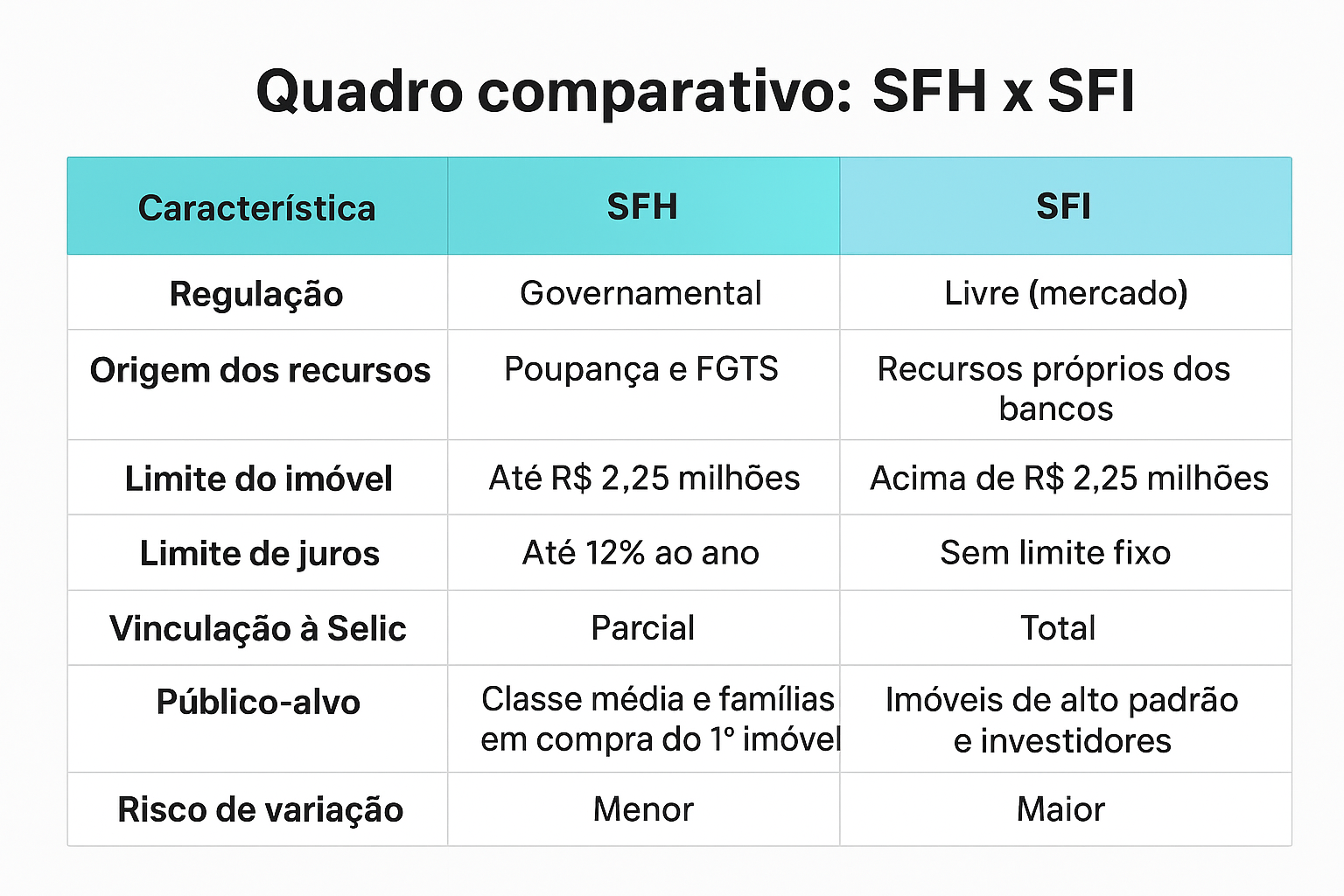

O Sistema Financeiro da Habitação (SFH) é um modelo regulado pelo governo federal para facilitar o acesso à moradia.

Ele utiliza recursos da poupança e do FGTS, tem juros limitados e costuma financiar até 80% do valor do imóvel.

Em resumo, o SFH é o sistema que protege o comprador e oferece condições mais acessíveis, especialmente para imóveis de valor intermediário.

Se o seu imóvel custa até R$ 2,25 milhões, é provável que ele se enquadre nesse sistema — o que pode representar uma boa economia ao longo do contrato.

💼 O que é o SFI e quando ele é aplicado

Já o SFI (Sistema de Financiamento Imobiliário) funciona de forma diferente.

Ele é usado em casos de imóveis acima de R$ 2,25 milhões ou quando o banco não utiliza recursos da poupança.

No SFI, não há limite de juros — ou seja, o banco define a taxa com base no risco e na Selic, que é a taxa básica de juros da economia.

💰 Na prática:

- Se a taxa de juros for 10% ao ano, um imóvel de R$ 300 mil financiado em 30 anos custaria cerca de R$ 570 mil no total.

- Mas se a taxa subir para 15%, o total pode ultrapassar R$ 850 mil.

Isso significa quase R$ 300 mil a mais só em juros!

Por isso, entender se o seu financiamento está no SFH ou no SFI é essencial antes de assinar o contrato.

📊 Quadro comparativo: SFH x SFI

📈 Como a Selic influencia o valor do financiamento

A Selic é a principal referência para os juros no Brasil.

Quando ela sobe, os bancos aumentam o custo do crédito, principalmente nos financiamentos fora do SFH.

Com a Selic a 15%, o crédito imobiliário fica mais caro e as parcelas sobem. Além disso, o banco passa a exigir uma renda maior para aprovar o financiamento, já que as parcelas comprometem uma parte maior do orçamento familiar.

Quando a Selic cai, o movimento é o oposto: os juros reduzem, as parcelas ficam mais acessíveis e mais pessoas conseguem crédito.

Por isso, acompanhar a Selic é fundamental para quem está planejando financiar um imóvel — uma queda na taxa pode representar centenas de milhares de reais de economia.

💡 Dicas para financiar sem cair em armadilhas

Antes de assinar qualquer contrato de financiamento, siga estas orientações:

- Descubra em qual sistema seu imóvel se enquadra — SFH ou SFI.

- Compare as taxas de diferentes bancos. Pequenas variações podem gerar uma grande diferença no valor final.

- Verifique o Custo Efetivo Total (CET). Ele mostra o valor real que será pago, incluindo juros e taxas administrativas.

- Se a Selic estiver muito alta, espere um pouco ou busque linhas de crédito subsidiadas pelo governo.

- Simule diferentes cenários e prazos — isso ajuda a visualizar o impacto dos juros ao longo dos anos.

🏡 Conclusão

A nova regra do governo é positiva porque amplia o acesso ao Sistema Financeiro da Habitação (SFH), permitindo juros menores e mais previsíveis.

Mas é importante lembrar que o SFI ainda é influenciado diretamente pela Selic, e, com a taxa em 15%, o custo total de um financiamento pode quase dobrar.

Planejar, comparar e entender as regras é o primeiro passo para fazer um bom negócio e conquistar a casa própria com segurança.

As dívidas são uma realidade comum na vida financeira de muitas pessoas. Em muitos casos, elas são vistas como um mal necessário para alcançar certos objetivos, como comprar uma casa, financiar a educação ou adquirir um carro.

Através de um planejamento financeiro sólido, é possível retomar o controle das finanças, reduzir

o estresse e focar em objetivos de longo prazo

Rodolfo Mrianda

Formado em Administração de Empresas pela FAIT, com pós graduação em Gestão Hospitalar. Criador e administrador do portal Meu Money, grande afinidade com finanças pessoas e investimentos.